La grande distribution en France traverse une période de mutations. Entre l’inflation des dernières années, les stratégies de consolidation et l’évolution des modes de consommation, le secteur des hypermarchés et supermarchés se redéfinit. En 2024 et 2025, le marché des Grandes Surfaces Alimentaires (GSA) pèse environ 139 milliards d’euros. Derrière cette stabilité apparente, une guerre des parts de marché redéfinit la hiérarchie historique des enseignes.

Un marché dominé par des géants en pleine mutation

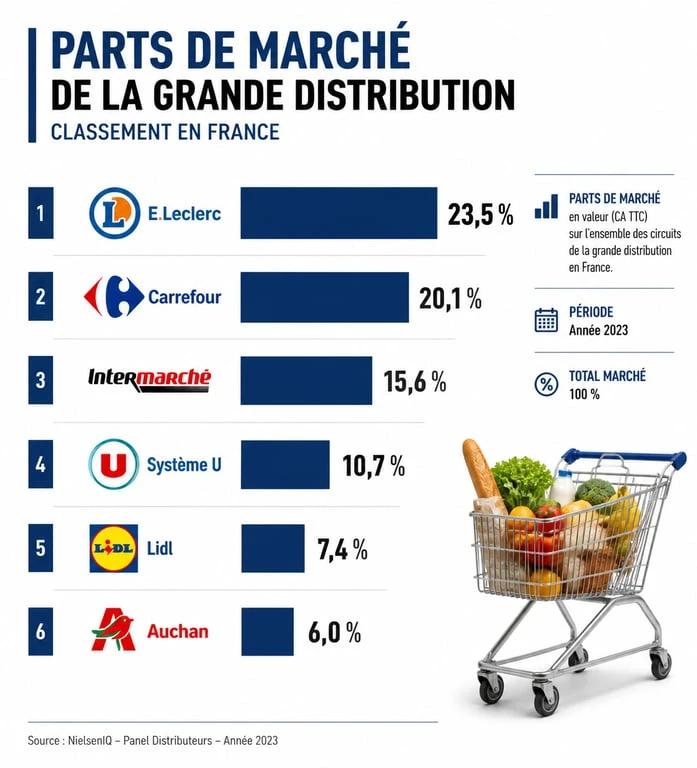

La hiérarchie de la distribution française repose désormais sur la capacité des groupes à capter la valeur sur différents formats. Le classement par chiffre d’affaires révèle une concentration marquée. E.Leclerc, leader du secteur, creuse l’écart avec ses concurrents grâce à un positionnement prix agressif qui résonne dans un contexte de pouvoir d’achat contraint.

Le triomphe du modèle indépendant

Les groupements d’indépendants, comme E.Leclerc et Les Mousquetaires (Intermarché), affichent des résultats solides. Le modèle de l’indépendant, où chaque directeur de magasin est propriétaire de son point de vente, offre une agilité locale que les groupes intégrés peinent à égaler. En 2023, E.Leclerc a atteint un chiffre d’affaires record de 60,950 milliards d’euros. Cette performance lui permet de capter 24,1 % de parts de marché, consolidant sa position de premier distributeur de France.

Intermarché profite de ses récentes acquisitions pour renforcer son maillage territorial. Avec un chiffre d’affaires avoisinant les 40,2 milliards d’euros, l’enseigne s’impose comme le dauphin, capable de rivaliser sur le terrain de la proximité et du prix. Cette dynamique des indépendants prouve que la gestion décentralisée reste un atout pour s’adapter aux spécificités régionales et aux attentes des consommateurs.

La résistance et la transformation des groupes intégrés

Face à la progression des indépendants, les groupes intégrés comme Carrefour et Auchan révisent leurs stratégies. Carrefour affiche un chiffre d’affaires en France d’environ 43,9 milliards d’euros en cumulant ses formats (hypermarchés, Market, proximité). La pression sur les très grandes surfaces oblige le groupe à pivoter vers des modèles plus agiles, incluant une part importante de franchise et une accélération sur le digital.

Auchan, avec un chiffre d’affaires de 14,6 milliards d’euros, traverse une phase complexe. L’enseigne doit composer avec une désaffection pour les très grands formats non-alimentaires, ce qui l’oblige à repenser l’attractivité de ses points de vente. Le défi pour ces groupes intégrés est de maintenir une rentabilité élevée tout en finançant une transformation numérique nécessaire pour contrer l’arrivée de nouveaux acteurs digitaux.

Le classement détaillé des enseignes par chiffre d’affaires

Pour comprendre les rapports de force, il est nécessaire d’analyser les chiffres d’affaires sortie caisses. Ces données permettent de distinguer les leaders de volume des enseignes spécialisées ou en phase de transition. Le tableau suivant synthétise les performances des principaux acteurs du marché français.

| Enseigne / Groupe | Chiffre d’affaires estimé (Mds €) | Points forts |

|---|---|---|

| E.Leclerc | 60,95 | Prix bas, puissance d’achat, drive leader |

| Les Mousquetaires (Intermarché) | 40,20 | Maillage territorial, rachat de magasins Casino |

| Carrefour (Total France) | 43,90 | Multi-format, force de la marque, e-commerce |

| Système U (Super U / Hyper U) | 27,38 | Ancrage local, produits régionaux |

| Lidl | 16,00 | Efficacité opérationnelle, rapport qualité/prix |

| Auchan | 14,60 | Expertise produits frais, actifs immobiliers |

Ces chiffres illustrent une polarisation du marché. Les enseignes de discount comme Lidl maintiennent une pression constante sur les prix. À l’inverse, les groupements comme Système U (avec environ 22,7 milliards pour Super U et 4,6 milliards pour Hyper U) misent sur la confiance et la qualité des produits locaux pour fidéliser une clientèle attachée aux terroirs.

Consolidation du secteur : l’impact des rachats massifs

L’année écoulée a été marquée par des changements dans le secteur. La chute du groupe Casino a provoqué une redistribution des cartes. Le démantèlement des parcs de magasins Casino et l’intégration de certaines unités chez Intermarché ou Auchan ont modifié les équilibres régionaux. Ces opérations de croissance externe permettent à certains acteurs de gagner des parts de marché sans construire de nouveaux mètres carrés.

L’intégration de Cora par Carrefour

Le rachat de Cora et Match par le groupe Carrefour est un signal fort de la consolidation. En absorbant ces enseignes, Carrefour renforce sa présence dans l’Est de la France, une zone où il était moins dominant. Cette stratégie vise à créer des synergies logistiques et à massifier les achats pour regagner en compétitivité face à E.Leclerc. La consolidation est devenue une nécessité dans un marché où les volumes de vente globaux stagnent, voire baissent légèrement (-0,6 % en 2025).

Le déclin des « hypers » et la montée de la proximité

Le modèle de l’hypermarché de plus de 10 000 m² souffre. Les consommateurs privilégient des courses plus fréquentes, rapides et proches de leur domicile. Le circuit de proximité affiche une croissance de plus de 5,2 %. Les enseignes investissent dans les formats urbains (Carrefour City, Franprix, Monoprix, U Express) pour capter une clientèle prête à payer un panier moyen plus élevé en échange d’un gain de temps. Le panier moyen national s’établit autour de 125 euros, avec de fortes disparités selon le circuit.

Le Drive et le Digital : les nouveaux leviers de performance

Le drive est devenu un pilier du chiffre d’affaires. Avec un poids dépassant les 11 milliards d’euros, soit environ 8 % du chiffre d’affaires total des GSA, ce segment progresse de 6 % par an. E.Leclerc domine ce secteur, ayant compris l’importance de l’omnicanalité.

Dans cette course au gigantisme, les enseignes jonglent avec deux échelles de perception. Le modèle historique de l’hypermarché repose sur une économie d’échelle massive, où le volume de sortie caisse dicte la rentabilité et la capacité de négociation face aux industriels. Le consommateur plébiscite une échelle plus humaine, celle de la proximité. Le drive agit comme un pivot : il conserve la puissance logistique du grand format tout en s’adaptant à la temporalité des foyers modernes. Les leaders ne cherchent plus seulement des mètres carrés, mais à mailler le territoire pour transformer chaque point de vente en un nœud logistique.

L’essor de la « Gross Merchandise Value » (GMV) digitale

Au-delà du drive, les distributeurs investissent dans le « quick commerce » et les places de marché en ligne. L’objectif est de transformer le site web de l’enseigne en une destination shopping dépassant le cadre alimentaire. Carrefour ambitionne de devenir une « Digital Retail Company ». Cette mutation implique des investissements dans la data et l’intelligence artificielle pour personnaliser les promotions et optimiser la gestion des stocks, réduisant ainsi le gaspillage et améliorant la marge opérationnelle.

L’enjeu de la déflation et de l’inflation

Après une période d’inflation cumulée de plus de 22 % entre 2021 et 2025, le secteur entre dans une phase de stabilisation, voire de légère déflation sur certains produits. Pour les hypermarchés, la croissance du chiffre d’affaires ne pourra plus s’appuyer sur la hausse des prix faciaux. Il est nécessaire de regagner des volumes. La bataille se déplace sur le terrain de la fidélité et de l’innovation. Les marques de distributeurs (MDD) jouent ici un rôle majeur : elles permettent aux enseignes de proposer des prix attractifs tout en conservant une marge plus confortable que sur les grandes marques nationales.

Perspectives : à quoi ressemblera l’hypermarché de demain ?

L’avenir de la grande distribution en France passera par une hybridation. L’hypermarché ne disparaîtra pas, mais il se transformera en un centre de services. On y trouve déjà des espaces de coworking, des services de location de véhicules ou des corners de produits d’occasion. La transition écologique devient un facteur de différenciation. Les consommateurs scrutent l’empreinte carbone de leurs achats et les efforts des enseignes en matière de réduction du plastique et de gaspillage alimentaire.

Le secteur reste un employeur de premier plan avec plus de 750 000 collaborateurs. La capacité des enseignes à recruter et à former leurs personnels aux nouveaux métiers du digital et de la logistique sera un facteur déterminant de leur succès. Le classement des hypermarchés en France n’est pas figé ; il reflète une industrie en réinvention, où l’agilité et la compréhension des besoins clients priment sur la simple puissance foncière.

Articles qui pourraient vous intéresser :

Mon portail securitas : guide complet pour vous connecter et l’utiliser sereinement

Mon portail securitas : guide complet pour vous connecter et l’utiliser sereinement

Tableau de bord kpi excel gratuit à télécharger et adapter à vos besoins

Tableau de bord kpi excel gratuit à télécharger et adapter à vos besoins

Cdg973 business : comprendre les enjeux et opportunités en guyane

Cdg973 business : comprendre les enjeux et opportunités en guyane

Stand design : 5 secondes pour convaincre et 3 erreurs fatales qui ruinent vos leads

Stand design : 5 secondes pour convaincre et 3 erreurs fatales qui ruinent vos leads