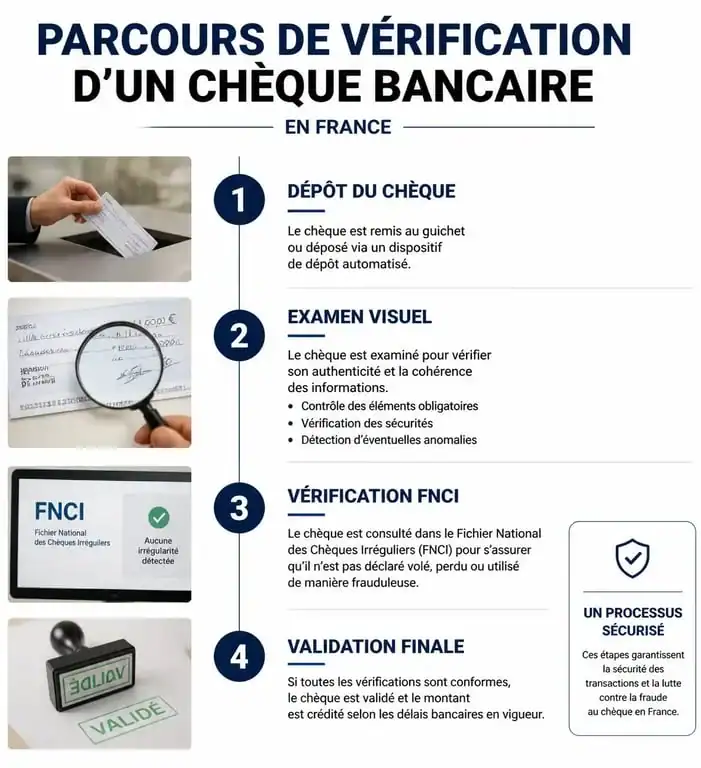

Vérification réglementaire du chèque : 4 points de contrôle pour éviter le blocage

Malgré la montée en puissance des virements instantanés et des paiements mobiles, le chèque reste un instrument de paiement courant en France. Sa manipulation comporte des risques pour l’émetteur comme pour le bénéficiaire. Pour limiter la fraude et les impayés, les établissements bancaires appliquent une vérification réglementaire du chèque rigoureuse. Ce processus, parfois invisible jusqu’à ce qu’un délai d’indisponibilité apparaisse sur votre compte, répond à des obligations légales strictes et à une jurisprudence constante en matière de vigilance bancaire.

Les obligations de contrôle de la banque présentatrice

Lorsqu’un client dépose un chèque pour encaissement, la banque dite « présentatrice » agit comme un garde-fou. Elle ne se contente pas de créditer le compte : elle doit s’assurer que le titre de paiement respecte des critères de validité avant de solliciter le règlement auprès de la banque de l’émetteur.

L’examen de la régularité formelle

La première étape repose sur l’aspect visuel du document. La banque détecte les « anomalies apparentes » comme les ratures non approuvées, les surcharges sur le montant ou l’absence de signature. Si le chèque présente une altération manifeste, la banque peut refuser le dépôt ou bloquer les fonds pour une analyse approfondie.

Cette vérification inclut les mentions obligatoires : le mot « chèque », le mandat pur et simple de payer une somme déterminée, le nom du tiré, le lieu de paiement, la date, le lieu de création et la signature du tireur.

La vérification de l’endossement

L’endossement est l’acte par lequel le bénéficiaire signe au dos du chèque pour en transférer la propriété à sa banque. La banque vérifie la régularité de la suite des endossements. Pour un particulier, la signature au verso doit correspondre au nom du bénéficiaire inscrit au recto. Pour une entreprise, l’apposition du cachet commercial est indispensable en complément de la signature du représentant légal ou d’un mandataire.

Pourquoi votre chèque peut-il être bloqué ?

Il arrive que les fonds d’un chèque déposé ne soient pas disponibles immédiatement, bien que le solde apparaisse sur le relevé. Ce délai d’indisponibilité, qui peut varier de quelques jours à plusieurs semaines, résulte d’une procédure de vérification renforcée déclenchée par les systèmes de sécurité de la banque.

Les seuils de vigilance et le profil client

Il n’existe pas de seuil légal universel imposant une vérification approfondie. Chaque établissement définit ses propres règles de gestion des risques. En pratique, des seuils de vigilance se situent souvent autour de 1 500 €, 2 000 € ou 3 000 €. Au-delà, un contrôle manuel ou une vérification de la provision auprès de la banque émettrice devient quasi systématique.

Le profil du client influence aussi ce contrôle. Un nouveau client ou une personne dont les habitudes de dépôt changent brutalement — comme un dépôt de 5 000 € sur un compte recevant habituellement de petits virements — déclenchera une alerte. La banque exerce alors son obligation de vigilance pour prévenir le blanchiment d’argent, conformément au Code monétaire et financier.

L’analyse de l’authenticité

Au-delà des algorithmes, l’expert bancaire recherche des indices sur la vie du titre. Un chèque trop « neuf » ou présentant une usure inhabituelle attire l’attention. La banque observe la patine du papier, sa texture et sa réaction à la lumière. Si le document semble avoir une patine artificielle ou si le papier réagit comme une impression jet d’encre sans le grain caractéristique des carnets officiels, la banque suspecte une contrefaçon. Cette analyse sensorielle, couplée aux scanners haute définition, reste un rempart contre les reproductions frauduleuses.

Les outils de détection de la fraude : FNCI et Vérifiance

Pour sécuriser les transactions, la Banque de France met à disposition des professionnels des outils permettant de vérifier la régularité des chèques en temps réel.

Le Fichier National des Chèques Irréguliers (FNCI)

Le FNCI centralise les informations sur les incidents liés aux chèques. Il répertorie les coordonnées bancaires des chèques déclarés perdus ou volés, les comptes clos et les oppositions pour utilisation frauduleuse. Lorsqu’une banque interroge ce fichier, elle obtient une réponse immédiate sur la régularité du titre présenté.

Le service Vérifiance

Vérifiance est le service d’accès au FNCI destiné aux commerçants. Lors d’un paiement, le terminal de paiement interroge la base de données. Si le chèque est répertorié comme irrégulier, le commerçant peut refuser la transaction. Ce système réduit le risque d’impayé dès l’émission du chèque.

Responsabilités et recours en cas de litige

La question de la responsabilité est centrale lorsqu’un chèque falsifié est encaissé. La jurisprudence française répartit les torts entre la banque et son client.

| Type d’anomalie | Responsabilité principale | Conséquence juridique |

|---|---|---|

| Anomalie apparente (rature, surcharge) | Banque présentatrice | La banque doit indemniser le client en cas d’encaissement fautif. |

| Falsification indécelable | Partagée ou Client | Si la fraude est indétectable à l’œil nu, la responsabilité de la banque est souvent écartée. |

| Négligence du client | Client | Le client supporte les pertes si son imprudence a facilité la fraude. |

L’obligation de vigilance vs l’immixtion

La banque doit être vigilante sans s’immiscer dans les affaires de ses clients. Ce principe de non-immixtion signifie que la banque n’a pas à vérifier la cause économique de la transaction, sauf en cas de soupçon grave de blanchiment. Si elle bloque un chèque sans motif légitime ou pour une durée excessive, elle engage sa responsabilité civile professionnelle.

Que faire en cas de rejet injustifié ?

Si vous estimez que votre banque bloque indûment un chèque ou que les délais sont abusifs, contactez votre conseiller pour obtenir une justification écrite. En l’absence de réponse, saisissez le médiateur de la banque. Ce dernier intervient pour trouver une solution amiable avant toute action judiciaire.

Conseils pratiques pour un encaissement sans encombre

Pour éviter que la vérification réglementaire ne devienne un obstacle, quelques réflexes permettent de fluidifier le processus :

Vérifiez la validité : Un chèque est valable 1 an et 8 jours en France métropolitaine. Passé ce délai, il est périmé et systématiquement rejeté.

Soignez l’écriture : Évitez toute rature. Si vous faites une erreur, demandez un nouveau chèque à l’émetteur plutôt que de tenter une correction.

Endossez correctement : Signez au dos et inscrivez votre numéro de compte de manière lisible. Pour les entreprises, assurez-vous que le cachet est net.

Conservez le talon : Le bordereau de remise ou le talon du carnet sont vos seules preuves en cas de perte du titre par les services postaux ou bancaires.

La vérification réglementaire est un pilier de la sécurité fiduciaire. En comprenant ces mécanismes de contrôle, vous anticipez mieux les délais de traitement et vous vous protégez contre les risques de fraude.

Articles qui pourraient vous intéresser :

Direct écureuil : comment accéder rapidement à vos comptes caisse d’épargne

Direct écureuil : comment accéder rapidement à vos comptes caisse d’épargne

500 euros de dividende par mois comment y parvenir concrètement

500 euros de dividende par mois comment y parvenir concrètement

TacoTax : 700 € d’économies moyennes et la méthode pour optimiser votre déclaration fiscale

TacoTax : 700 € d’économies moyennes et la méthode pour optimiser votre déclaration fiscale

Investir pour les débutants : 3 piliers pour faire fructifier son épargne sans devenir trader

Investir pour les débutants : 3 piliers pour faire fructifier son épargne sans devenir trader