Vérifier un RIB : 3 réflexes de sécurité pour déjouer les fraudes au virement

Dans un monde où les transactions numériques sont la norme, recevoir un Relevé d’Identité Bancaire (RIB) par email est devenu un acte quotidien. Pourtant, derrière la simplicité d’un virement se cachent des risques financiers réels. Vérifier un RIB n’est plus une simple formalité administrative, mais une mesure de protection indispensable contre l’usurpation d’identité et la fraude au virement, qui touchent chaque année de nombreux particuliers et entreprises.

Comprendre la structure pour mieux contrôler : RIB, IBAN et BIC

Avant de procéder à toute vérification technique, il est nécessaire de maîtriser les composants du document. Bien que le terme « RIB » soit utilisé de manière générique, il désigne un ensemble de codes normés selon des standards internationaux.

Le RIB français (BBAN)

Le Relevé d’Identité Bancaire français se compose de 23 chiffres répartis en quatre sections : le code banque (5 chiffres), le code guichet (5 chiffres), le numéro de compte (11 chiffres ou lettres) et la clé RIB (2 chiffres). Cette clé constitue le premier rempart contre les erreurs de saisie, car elle est calculée selon un algorithme mathématique. Si un seul chiffre est erroné, la clé ne correspond plus, rendant le document invalide.

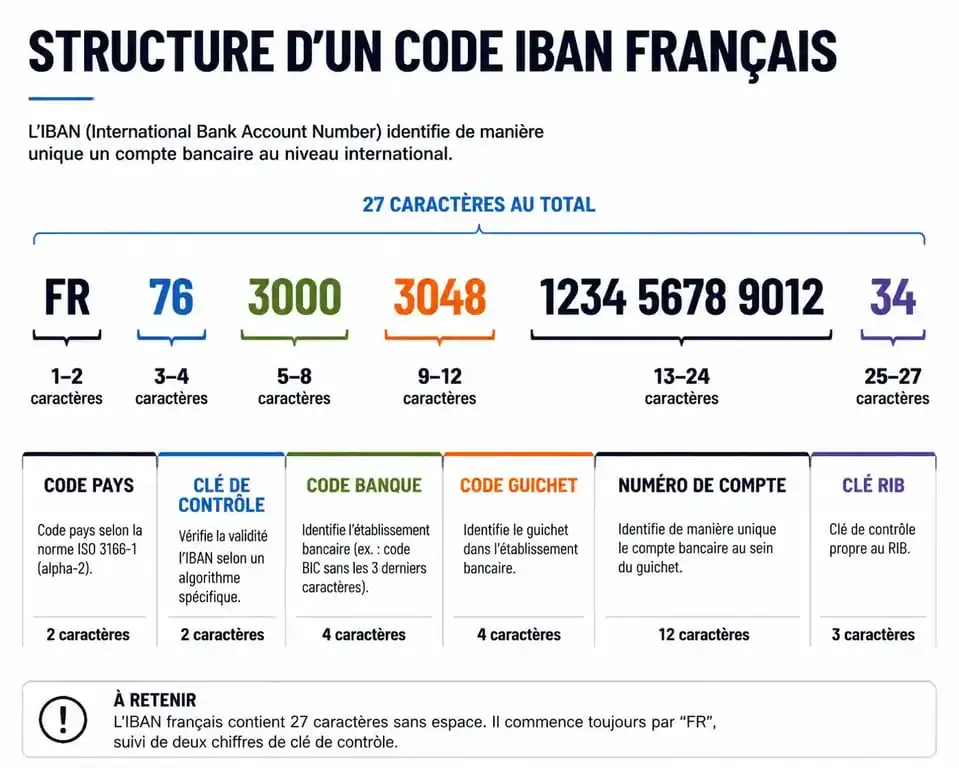

L’IBAN : la norme internationale

L’IBAN (International Bank Account Number) étend le RIB pour les transactions internationales et européennes (SEPA). En France, il comporte 27 caractères et commence par « FR », suivi de deux chiffres de contrôle, puis des 23 chiffres du RIB. Sa longueur varie selon les pays, pouvant atteindre 34 caractères. Vérifier un IBAN consiste à s’assurer que sa structure respecte la norme ISO 13616.

Le BIC ou SWIFT : l’adresse de la banque

Le code BIC (Bank Identifier Code), ou SWIFT, identifie l’établissement bancaire. Il compte 8 ou 11 caractères. Lors d’une vérification, la cohérence entre le BIC et l’IBAN est un point de contrôle majeur : un IBAN français associé au BIC d’une banque étrangère doit immédiatement alerter sur une fraude potentielle.

Les méthodes concrètes pour vérifier la validité d’un RIB

Il existe plusieurs niveaux de contrôle, allant de la vérification visuelle à l’utilisation d’outils technologiques. Voici comment sécuriser vos paiements étape par étape.

La première vérification porte sur la cohérence globale. Un fraudeur peut modifier les coordonnées bancaires sur une facture légitime sans changer le nom du bénéficiaire. Comparez systématiquement le nom figurant sur le RIB avec celui du destinataire attendu. Observez également la qualité du document : des polices de caractères disparates, des logos flous ou des traces de montage numérique sont des signaux d’alerte.

L’utilisation d’un vérificateur d’IBAN en ligne est une solution rapide. Ces outils utilisent l’algorithme MOD 97 (ISO 7064) pour confirmer que les chiffres de contrôle correspondent à la séquence. Cela permet d’éliminer les erreurs de frappe. Attention toutefois : un IBAN syntaxiquement correct peut appartenir à un escroc. La validité mathématique ne garantit pas l’identité du titulaire.

Dans un contexte professionnel, il est nécessaire de lier les données bancaires à l’identité réelle du tiers. Considérez le RIB comme le dernier maillon d’une chaîne de confiance reliant votre comptabilité à la réalité juridique de votre fournisseur. Cette approche permet de détecter des anomalies, comme un compte ouvert dans un pays différent du siège social sans justification économique.

Les outils et services de vérification automatique

Pour les entreprises gérant un volume important de virements, la vérification manuelle est insuffisante. Des services spécialisés permettent d’automatiser ce contrôle de conformité.

| Type d’outil | Fonctionnalité principale | Public cible |

|---|---|---|

| Vérificateur d’IBAN gratuit | Vérification de la clé de contrôle (syntaxe) | Particuliers / TPE |

| Services SEPAmail (DIAMOND) | Vérification de l’existence du compte et du nom | Banques et Grandes Entreprises |

| Logiciels de lutte contre la fraude | Analyse de risque et scoring de fiabilité | Directions Financières / DAF |

Le service SEPAmail DIAMOND est l’une des solutions les plus robustes en France. Il permet d’interroger la banque de destination pour confirmer que le couple « Nom du titulaire / IBAN » est exact. C’est le moyen le plus efficace pour contrer l’arnaque au faux fournisseur ou au changement de RIB frauduleux.

Comment détecter un faux RIB : les signaux d’alerte à connaître

La fraude au virement repose souvent sur l’urgence ou la pression psychologique. Voici les points de vigilance pour identifier une tentative d’escroquerie :

Changement soudain de coordonnées bancaires : Si un fournisseur habituel demande de payer sur un nouveau compte, surtout situé à l’étranger, ne procédez à aucun virement sans avoir vérifié l’information par un autre canal.

Origine de l’email : Vérifiez l’adresse de l’expéditeur. Un « l » remplacé par un « 1 » ou une extension de domaine inhabituelle (.co au lieu de .fr) indique souvent une usurpation.

Destination des fonds : Un IBAN commençant par des lettres autres que « FR » pour une entreprise française doit être justifié. Les pays à faible régulation bancaire sont des zones à haut risque.

Test du contre-appel : C’est la méthode la plus efficace. Appelez votre interlocuteur sur un numéro que vous possédez déjà, et non celui figurant sur le nouveau RIB, pour confirmer le changement de compte.

En cas de doute, préférez différer le paiement. Une transaction bancaire est quasi-irrévocable une fois exécutée. Vérifier un RIB est un geste de cybersécurité aussi important que le changement de mot de passe ou la double authentification.

Que faire si vous avez validé un faux RIB ?

Si vous réalisez que vous avez effectué un virement vers un compte frauduleux, la rapidité est votre seule chance de récupérer les fonds. Contactez immédiatement votre banque pour demander un « recall » (rappel de virement). Plus le délai est court, plus les chances d’intercepter les fonds avant qu’ils ne soient retirés sont élevées.

Déposez plainte auprès des autorités de police ou de gendarmerie. Fournissez tous les éléments en votre possession : email d’origine, faux RIB et preuves de communication. Des plateformes comme Signal-Spam ou PHAROS peuvent également être saisies pour signaler les adresses emails ou sites web utilisés par les escrocs, contribuant ainsi à la protection de la communauté bancaire.

Articles qui pourraient vous intéresser :

500 euros de dividende par mois comment y parvenir concrètement

500 euros de dividende par mois comment y parvenir concrètement

Analyse technique des supports et résistances sur aave pour mieux trader

Analyse technique des supports et résistances sur aave pour mieux trader

TacoTax : 700 € d’économies moyennes et la méthode pour optimiser votre déclaration fiscale

TacoTax : 700 € d’économies moyennes et la méthode pour optimiser votre déclaration fiscale

Investir pour les débutants : 3 piliers pour faire fructifier son épargne sans devenir trader

Investir pour les débutants : 3 piliers pour faire fructifier son épargne sans devenir trader